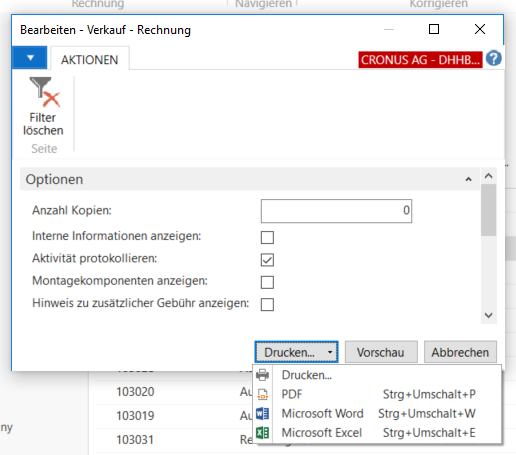

Bei der Arbeit mit Belegen wird ihnen beim Drucken u.a. die Option PDF angeboten. Als Beispiel dient hier eine gebuchte Rechnung, der Beleg ist hier der Standardbeleg (206).

Wenn Sie den Beleg drucken wollen kommt dieses Fenster

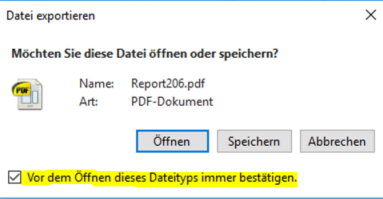

Sie wählen von den vier Möglichkeiten PDF: Wenn Sie in dem folgenden Abfragefenster

bei der gelb markierten Option Option „Vor dem Öffnen dieses Dateityps immer bestätigen“ den Haken entfernt haben kommt das Anfragefenster nicht mehr; der Beleg wird ab jetzt nur noch entweder geöffnet oder gespeichert.

Um wieder die ursprügliche Auswahlmöglichkeit zu haben gegen sie so vor:

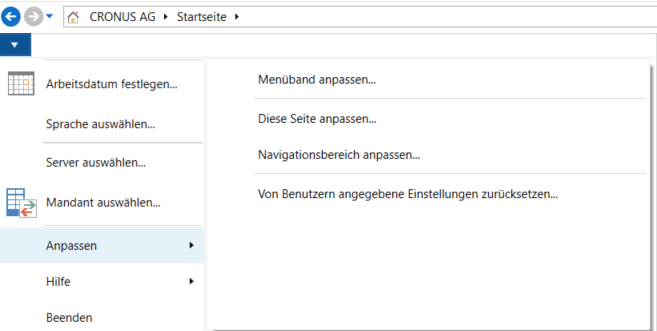

Sie wechseln in das Rollencenter (z.B. mit Strg F12) und drücken oben links den blauen Kasten mit dem weissen Pfeil nach unten ![]()

Dann weiter auf Anpassen-> Vom Benutzer angegebene Einstellungen zurücksetzen

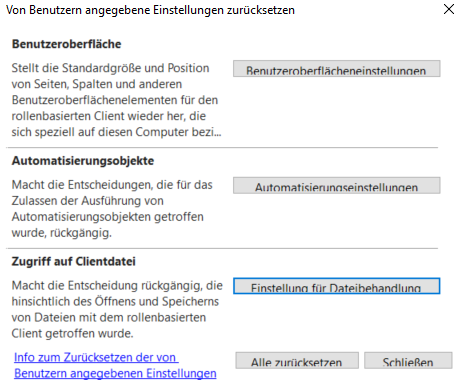

Es erscheint der Dialog

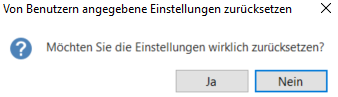

Wenn Sie die Schaltfläche „Einstellungen für Dateibehandlung“ drücken und die Abfrage

bestätigen haben Sie wieder die ursprüngliche Auswahlmöglichkeit.